ব্যাংকে প্রকট হচ্ছে তারল্য সংকট

আর্থিক অনিয়ম, কেন্দ্রীয় ব্যাংকের সংকোচন নীতি ও একীভূতকরণের ভুল নীতির প্রভাবে দেশের ব্যাংকিং খাতে প্রকট হয়ে উঠেছে নগদ টাকার (তারল্য) সংকট। পরিস্থিতি সামাল দিতে ব্যাংকগুলোকে অন্য ব্যাংকের পাশাপাশি বাংলাদেশ ব্যাংকের কাছেও হাত পাততে হচ্ছে। গত বুধবারও তারল্য সংকটে থাকা ব্যাংকগুলো বাংলাদেশ ব্যাংক থেকে ২০ হাজার ৬৫৭ কোটি টাকা ধার নিয়েছে। সব মিলিয়ে চলতি মাসের ১৪ কর্মদিবসে কেন্দ্রীয় ব্যাংক থেকে ব্যাংকগুলোর ধারের পরিমাণ দাঁড়িয়েছে ২ লাখ ৩৭ হাজার কোটি টাকারও বেশি। শুধু তাই নয়, সুদ হার ঊর্ধ্বমুখী হলেও এক ব্যাংকের কাছ থেকে আরেক ব্যাংকের ধার নেওয়ার প্রবণতা বাড়ছে। বাংলাদেশ ব্যাংকের হালনাগাদ প্রতিবেদনে এসব তথ্য উঠে এসেছে।

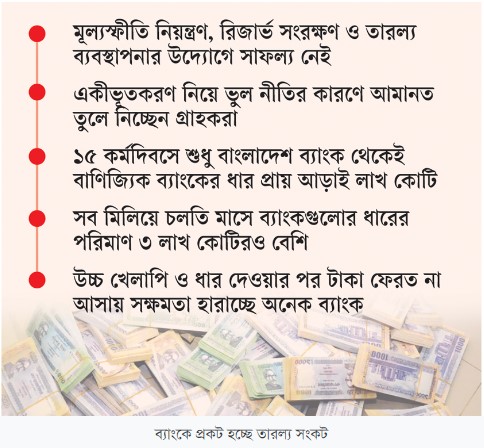

ব্যাংকাররা বলছেন, ঋণ কেলেঙ্কারি, কেন্দ্রীয় ব্যাংকের সংকোচন নীতি ও বিভিন্ন সময়ে সংস্থাটির ভুল পদক্ষেপের কারণেই ব্যাংক খাতে তারল্য সংকট কাটছে না। বিশেষ করে কোনোরকম প্রস্তুতি ছাড়াই হঠাৎ করে কয়েকটি ব্যাংক একীভূতকরণের (মার্জার) পদক্ষেপের কারণে গ্রাহকদের মধ্যে আতঙ্ক তৈরি হয়েছে। তারা ব্যাংক থেকে আমানত তুলে নিচ্ছেন। এতে ব্যাংকগুলোর মধ্যে তারল্য সংকট আরও ভয়াবহ হচ্ছে। এ ছাড়া বিভিন্ন ব্যাংকের দুর্বল অবস্থান, সময়মতো আমানতকারীদের অর্থ ফেরত দিতে ব্যর্থ হওয়ার কারণেও ব্যাংকের ওপর আস্থা কমছে মানুষের। এ কারণে ব্যাংক আমানতে সুদ হার বেশি হলেও গ্রাহকরা অর্থের নিরাপত্তার জন্য সরকারি সিকিউরিটিজে বিনিয়োগ করছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, সংকটে থাকা ২০টি ব্যাংক ও দুটি আর্থিক প্রতিষ্ঠানকে গত বুধবার ২০ হাজার ৬৫৭ কোটি টাকা স্বল্পমেয়াদে ধার দিয়েছে বাংলাদেশ ব্যাংক। পাশাপাশি ব্যাংকগুলো আন্তঃব্যাংক রেপো থেকে ধার নিয়েছে ২ হাজার কোটি টাকার বেশি। এ ছাড়া কলমানি থেকে একই দিন ব্যাংকগুলো ধার করেছে ৪ হাজার ৯৫ কোটি টাকা। অর্থাৎ এক দিনেই সংকটে থাকা ব্যাংক ও আর্থিক প্রতিষ্ঠানের ধারের পরিমাণ দাঁড়িয়েছে প্রায় ২৬ হাজার কোটি টাকা।

তথ্য বলছে, মূল্যস্ফীতির নিয়ন্ত্রণ, রিজার্ভের সংরক্ষণ ও ব্যাংকের তারল্য ব্যবস্থাপনায় দারুণভাবে ব্যর্থতার পরিচয় দিয়েছে বাংলাদেশ ব্যাংক। এতে মূল্যস্ফীতি যেমন নিয়ন্ত্রণ করা যাচ্ছে না, ঠিক একইভাবে ব্যাংকগুলোর আর্থিক সংকটে এই ব্যবস্থা থেকে মানুষের আস্থা উঠে যাচ্ছে। এমন পরিস্থিতিতে ব্যাংক খাতের স্থিতিশীলতার জন্য সরকারের উচ্চপর্যায় থেকে ব্যাংক একীভূতকরণের পরামর্শ দেওয়া হয়। কিন্তু একগুঁয়েমি করে কয়েকটি ভালো ব্যাংকের ওপর অতি দুর্বল ব্যাংকের দায় চাপিয়ে দেওয়ার ব্যবস্থা করেছে বাংলাদেশ ব্যাংক। এতে ব্যাংক খাতে স্থিতিশীলতা ফেরানোর আন্তর্জাতিক পর্যায়ে স্বীকৃত এই পদক্ষেপটি (টুলস) কাঙ্ক্ষিত ফল বয়ে আনবে কি না, তা নিয়ে সংশয় দেখা দিয়েছে। এ কারণে ব্যাংক খাতে নতুন করে তারল্যের সংকট দেখা দিয়েছে বলে মনে করেন বিশ্লেষকরা।

পরিস্থিতি সম্পর্কে পলিসি রিসার্চ ইনস্টিটিউট অব বাংলাদেশের (পিআরআইবি) নির্বাহী পরিচালক ড. আহসান এইচ মনসুর কালবেলাকে বলেন, ‘ব্যাংকগুলোতে যে তারল্য সংকট দেখা যাচ্ছে, তার অনেকটাই তৈরি করা। রেপোর মাধ্যমে ব্যাংকগুলোকে ধার দেওয়ায় তারা কেন্দ্রীয় ব্যাংক থেকে ঋণ নিয়ে বেশি সুদে সরকারের বিল-বন্ডে বিনিয়োগ করছে। সংকোচনমূলক মুদ্রানীতিতে রেপোতে ধার দেওয়া সম্পূর্ণ সাংঘর্ষিক। এ কারণেই মূল্যস্ফীতিতে কোনো প্রভাব পড়ছে না। এক কথায়, কেন্দ্রীয় ব্যাংক যেসব নীতি নিচ্ছে, তার অধিকাংশই ভুল। এ ছাড়া ব্যাংক একীভূতকরণের যেসব নীতি নেওয়া হয়েছে, তার মধ্যেও বড় ধরনের গলদ রয়েছে।’

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি ২৪ এপ্রিল পর্যন্ত ব্যাংকগুলো কেন্দ্রীয় ব্যাংক থেকে বিল ও বন্ডের বিনিময়ে স্বল্প ও দীর্ঘমেয়াদি ঋণ নিয়েছে ২ লাখ ৫৮ হাজার ৫৭ কোটি টাকা। ১৭ এপ্রিল পর্যন্ত আন্তঃব্যাংক রেপো থেকে ধার নিয়েছে ১৯ হাজার ৩৩৭ কোটি টাকা। একই সময়ে আন্তঃব্যাংক রেপো থেকে ধার নিয়েছে ২৫ হাজার কোটি টাকার বেশি। এ ছাড়া গত বৃহস্পতিবার পর্যন্ত চলতি মাসের ১৫ কর্মদিবসে আন্তঃব্যাংক কলমানি থেকে স্বল্পমেয়াদি ধারের পরিমাণ ছিল ৬০ হাজার ৯৫২ কোটি টাকা। অর্থাৎ চলতি মাসে আন্তঃব্যাংক ও কেন্দ্রীয় ব্যাংক থেকে বাণিজ্যিক ব্যাংকগুলো সাড়ে ৩ লাখ কোটি টাকার বেশি ধার করেছে। এক কথায়, উচ্চ সুদ থাকার পরও ব্যাংকগুলোকে তাদের স্বাভাবিক কার্যক্রম পরিচালনায় প্রতিদিনই বিভিন্ন মাধ্যম থেকে ধার করতে হচ্ছে।

তথ্য বলছে, গত বৃহস্পতিবার কলমানিতে সুদ হার বেড়ে সর্বোচ্চ ১১ দশমিক ৯০ শতাংশে ওঠে, যা গত ১১ বছর দুই মাসের মধ্যে সর্বোচ্চ। এর আগে ২০১২ সালে কলমানিতে সুদের হার উঠেছিল ১২ দশমিক ৮২ শতাংশ।

এদিকে ব্যাংকের তারল্য ব্যবস্থাপনায় বাংলাদেশ ব্যাংক কী কী কাজ করে, সেই বিষয়ে জানতে চেয়েছে ঢাকায় অবস্থানরত আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) প্রতিনিধিদল। এ সময় কেন্দ্রীয় ব্যাংক থেকে রেপোর মাধ্যমে ব্যাংকগুলোকে ধার দেওয়ার বিষয়ে জানানো হলে কেন এ ধরনের সহায়তা দেওয়া হয়, সে বিষয়ে প্রশ্ন তুলেছে সংস্থাটি। একই সঙ্গে এই পদ্ধতি বন্ধের বিষয়ে পরামর্শ দেওয়া হয়েছে।

তথ্য বলছে, ব্যাংক একীভূতকরণের ঘোষণার পর যেই ১০ ব্যাংক এই প্রক্রিয়ায় যুক্ত হয়েছে, ওই ব্যাংকগুলো থেকে আমানত তুলে নিচ্ছেন গ্রাহকরা। বিশেষ করে পদ্মা, এক্সিম, বেসিক, বিডিবিএল ও রাজশাহী কৃষি উন্নয়ন ব্যাংক থেকে আমানত তুলে নেওয়া তথ্য কালবেলার হাতে এসেছে। এমনকি রাষ্ট্রায়ত্ত সোনালী ব্যাংক থেকেও আমানত তুলে নিচ্ছেন অনেক গ্রাহক।

সোনালী ব্যাংকের এক ঊর্ধ্বতন কর্মকর্তা বলেন, ‘সোনালী ব্যাংকের সঙ্গে বাংলাদেশ ডেভেলপমেন্ট ব্যাংক একীভূত হওয়ার খবর গণমাধ্যমে আসার পর থেকে অনেকেই আমানত তুলে নিচ্ছেন। বিডিবিএল থেকেও গ্রাহকরা আমানত তুলে নিচ্ছেন বলে শুনেছি। এর আগে কখনো এ ধরনের ঘটনা দেখিনি।’

কেন্দ্রীয় ব্যাংক সূত্র জানায়, সংকোচনমুখী মুদ্রানীতির কারণে সুদের হার বাড়ানোর নীতি গ্রহণ করা হয়েছে। এ হার বাড়িয়ে বাজারে টাকার প্রবাহে লাগাম টেনে মূল্যস্ফীতির হার কমানোর চেষ্টা করা হচ্ছে। এ কারণে সব খাতেই ঋণের সুদ হার বাড়ছে। এরই মধ্যে সরকারের ঋণ গ্রহণের ট্রেজারি বিলের সুদের হারও বাড়ানো হয়েছে। এর প্রভাবে কলমানির সুদের হারও বেড়েছে।

তবে বাণিজ্যিক ব্যাংকগুলোর সূত্র জানায়, আগে ব্যাংকগুলো তারল্য সংকট মোকাবিলা করতে কলমানি মার্কেট থেকে এক দিনের জন্য ধার করত। পরের দিন তা সমন্বয় করে দিত। এখনো তা-ই করছে। তবে ব্যাংকগুলো এখন কলমানির পাশাপাশি স্বল্প ও দীর্ঘমেয়াদি ধারও করছে বেশ। এসব অর্থ সহসা বাজারে ফিরে আসছে না। যে কারণে কলমানিতে ধার দেওয়ার সক্ষমতা অনেক ব্যাংকের কমেছে। তাই কেন্দ্রীয় ব্যাংক থেকে ব্যাংকগুলোর ধারের পরিমাণ দিন দিন বাড়ছে।

এ অবস্থা থেকে উত্তরণের উপায় সম্পর্কে জানতে চাওয়া হলে বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন কালবেলাকে বলেন, ‘ডলার বিক্রি, আমানতের প্রবৃদ্ধি কমে যাওয়া, খেলাপি ঋণ বেড়ে যাওয়া ও বাংলাদেশ ব্যাংকের সংকোচন নীতির কারণে ব্যাংক খাতে তারল্য সংকট বেড়েছে। এ মুহূর্তে মূল্যস্ফীতি নিয়ন্ত্রণের স্বার্থে সংকোচন নীতি থেকে সরে আসা সম্ভব নয়। তাই তারল্য সংকট কাটাতে ডলার বাজার ও ব্যাংকের সুশাসনের দিকে নজর দেওয়ার বিকল্প নেই।’